——2022年中国全屋智能行业市场现状与发展趋势分析 全屋智能成为智能家居行业发展趋势

国内主要全屋智能行业公司:目前国内主要全屋智能行业公司有华为、欧瑞博、超级智慧家、行至云起、海尔智家、美的、涂鸦智能等。

本文核心数据:智能家居设备出货量、全屋智能家居落地套数、全屋智能分品牌客单价、全屋智能行业投融资事件汇总

中国智能家居行业取得高速发展

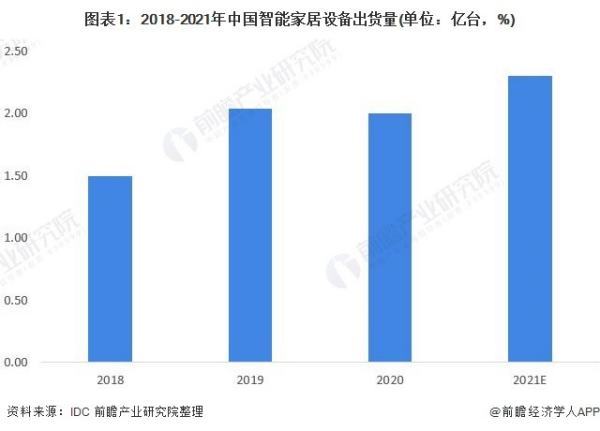

在新基建的背景下,随着5G通信技术、人工智能的快速应用与普及,万物万联互通已成为经济社会的发展趋势,智能家居也迎来发展机遇。据IDC公布的数据显示,2019年,中国智能家居设备出货量已达2.04亿台,同比增长35.9%;2020年,面对新冠疫情和上游供应紧缺带来的压力,2020年全年中国智能家居设备市场出货量为2.00亿台,同比下降1.9%;IDC预计,2021年中国智能家居市场将走出阴霾,迎来反弹,预计全年出货量接近2.30亿台。

全屋智能成为智能家居行业发展趋势

随着5G、物联网技术的发展,智能家居正逐渐从单品智能步入智能互联阶段。根据IDC《2022年中国智能家居市场十大预测》,智能家居增长势能向全屋智能解决方案倾斜,全屋智能解决方案市场将迎来快速发展。IDC预计,2022年,2%的智能家居设备将服务于全屋智能解决方案。目前中国全屋智能解决方案市场处于场景增长导向阶段,市场体量将迎来快速增长。

全屋智能行业处于起步阶段

目前全屋智能行业在我国尚处于发展起步阶段,市场渗透率较低。根据CSHIA数据显示,2019年全年,我国全屋智能家居落地套数约超过20-40万套,2020年全屋智能落地户数达到约30-50万套,仅占新开发楼盘的1%,未来全屋智能市场仍有待挖掘。

从价格来看,当前全屋智能整体方案的价格差异较大,跨度从数万元到十几万,甚至上百万元不等。从头部品牌客单价来看,来自奥维云网报告显示,UIOT超级智慧家平均客单价将近3万元,欧瑞博平均客单价为16080元。

全屋智能投融资市场火热

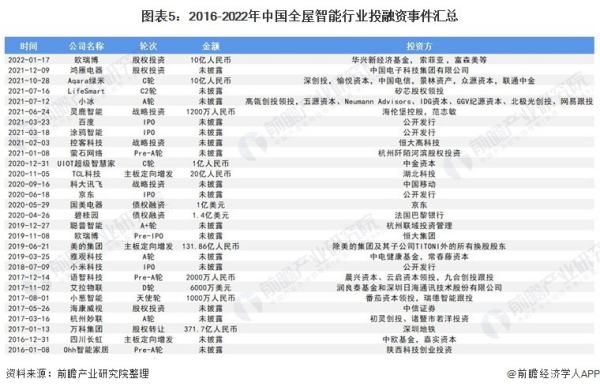

随着全屋智能的爆发,华为、百度、小米、海尔、美的等行业巨头争相布局全屋智能赛道,资本市场也呈现一片火热。根据对“全屋智能”赛道的投融资统计信息,2021年我国全屋智能行业资本市场迎来爆发,投融资事件不断,全年全屋智能行业投融资事件发生9起,较之前年份有大幅增长。

以上数据参考前瞻产业研究院《中国全屋智能行业市场前瞻与投资战略规划分析报告》。

中国家具行业发展现状

1、中国家具行业规模以上企业数量

近年来,我国家具行业不断洗牌,行业进入有序发展阶段。但行业规模以上企业仍然在不断增长。2021年中国家具行业规模以上企业数量为6647个,同比增长1.6%。2022年1-10月中国家具行业规模以上企业数量达7260家,创历史新高,较2021年同期增加647家。

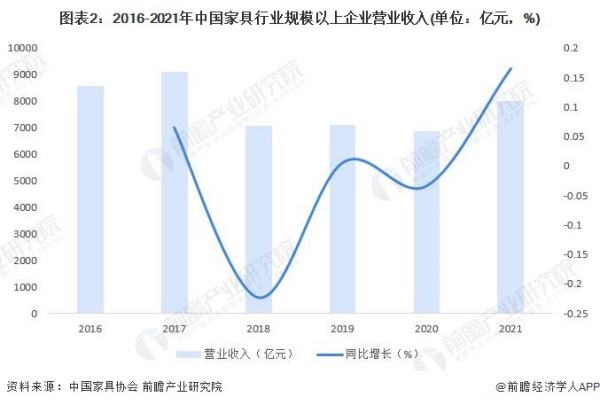

2、中国家具行业规模以上企业营业收入

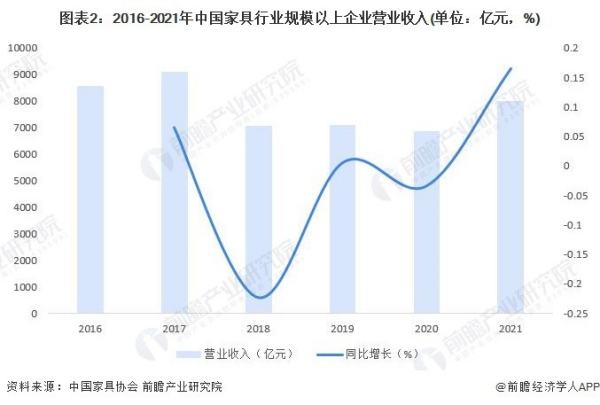

2020年,作为耐用消费品行业,家具行业受新冠疫情冲击影响较大。2020年我国家具行业规模以上企业营业收入6875.4亿元,同比下降6.0%。2021年家具行业规模以上企业营业收入有所回升,达8004.6亿元,同比增长16.42%。

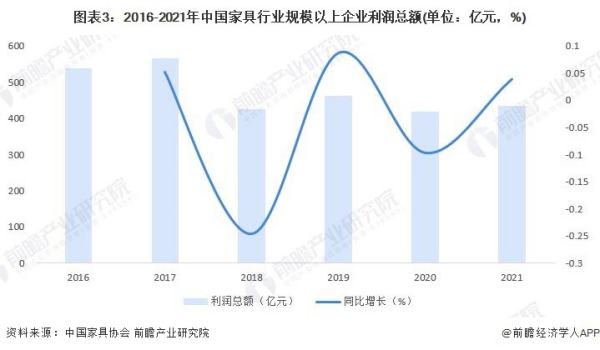

3、中国家具行业规模以上企业利润总额

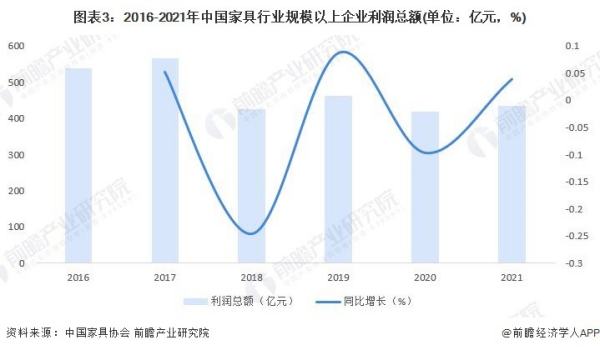

2016-2021年,中国家具行业规模以上企业利润总额整体呈波动递减趋势变化。2021年中国家具行业规模以上企业利润总额达433.7亿元,同比增长3.83%。

4、中国家具行业产量分析

经过几十年的发展,我国家具行业已经从手工时代转变为现代规模化生产阶段,目前已经成为全球最大的家具生产国。2021年我国家具行业产量为111993.72万件,同比增长14.0%。

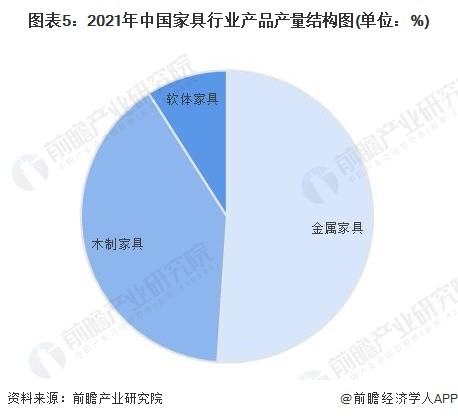

5、中国家具产品产量结构

从细分市场来看,在家具分类中,我国主要以生产金属家具及木质家具为主。2021年中国木质家具产量占比为39.95%,金属家具产量占比为51.05%,两者产量合计占比超过90%;而软体家具产量占比仅为9.00%。

——2023年中国家具行业发展现状及市场规模分析 行业不断洗牌进入有序发展阶段【组图】

行业主要上市企业:欧派家居(603833)、索菲亚(002572)、顾家家居(603816)、喜临门(603008)、尚品宅配(300616)、好莱客(603898)等

本文核心数据:中国家具行业规模以上企业数量、中国家具行业规模以上企业营业收入、中国家具行业规模以上企业利润总额、中国家具行业产量分析、中国家具产品产量结构

中国家具行业发展现状

1、中国家具行业规模以上企业数量

近年来,我国家具行业不断洗牌,行业进入有序发展阶段。但行业规模以上企业仍然在不断增长。2021年中国家具行业规模以上企业数量为6647个,同比增长1.6%。2022年1-10月中国家具行业规模以上企业数量达7260家,创历史新高,较2021年同期增加647家。

2、中国家具行业规模以上企业营业收入

2020年,作为耐用消费品行业,家具行业受新冠疫情冲击影响较大。2020年我国家具行业规模以上企业营业收入6875.4亿元,同比下降6.0%。2021年家具行业规模以上企业营业收入有所回升,达8004.6亿元,同比增长16.42%。

3、中国家具行业规模以上企业利润总额

2016-2021年,中国家具行业规模以上企业利润总额整体呈波动递减趋势变化。2021年中国家具行业规模以上企业利润总额达433.7亿元,同比增长3.83%。

4、中国家具行业产量分析

经过几十年的发展,我国家具行业已经从手工时代转变为现代规模化生产阶段,目前已经成为全球最大的家具生产国。2021年我国家具行业产量为111993.72万件,同比增长14.0%。

5、中国家具产品产量结构

从细分市场来看,在家具分类中,我国主要以生产金属家具及木质家具为主。2021年中国木质家具产量占比为39.95%,金属家具产量占比为51.05%,两者产量合计占比超过90%;而软体家具产量占比仅为9.00%。

更多本行业研究分析详见前瞻产业研究院《中国家具行业市场需求预测与投资战略规划分析报告》。

——干货!2022年中国定制家具行业龙头企业对比:欧派家居VS索菲亚 谁是中国“家具之王”?

行业主要上市企业:欧派家居(603833)、索菲家(002572)、顾家家居(603816)、喜临门(603008)、尚品宅配(300616)、好莱客(603898)等。

本文核心数据:欧派家居、索菲亚业务布局历程、欧派家居家具产品布局、索菲亚家具产品布局、欧派家居、索菲亚家具产品产量、欧派家居、索菲亚经销商和门店数量

1、欧派家居VS索菲亚:家具业务布局历程

家具产品的特性决定了家具行业在经济社会中的重要地位,伴随着经济的不断发展,家具产业也迅速发展。目前欧派家居和索菲亚是国内家具行业的龙头企业主,两家企业在家具业务上的布局历程如下:

2、家具业务布局及运营现状:

——家具业务类型:索菲亚、欧派产品均实现多元化布局

从家具产品类型来看,欧派家居和索菲亚家具产品均覆盖衣柜、卫浴、木门、家具等多元化布局,产品类型丰富。

欧派家居集团以整体橱柜为旗舰,带动相关产业发展,包括全屋定制、衣柜、卫浴、木门、金属门窗、装甲门、家具、厨房电器、软装、整装大家居等,形成多元化产业格局。

索菲亚经过二十年的经营、践行公司“大家居”战略,主营业务已经从衣柜拓展到书柜、电视柜、橱柜、木门等消费者装修所需的定制家居产品,而且还涵盖了非定制类的配套家居产品如沙发、床、床垫、茶几、纺织用品等,为消费者的提供了一站式的解决方案。

——家具产品品牌:索菲亚品牌覆盖中高低端全市场

从品牌布局来看,欧派下设“欧派”、“欧铂丽”、“欧铂尼”和“铂尼思”四大系列品牌,欧派品牌为公司最核心的品牌,主要布局中高端市场。

欧派:欧派品牌拥有橱柜、衣柜(全屋定制)、卫浴、软装配饰、电器等产品,产品定位中高端。

欧铂尼:公司木门系统、金属门窗产品为欧铂尼品牌,欧铂尼定位中高端人群,坚持意大利原创设计,致力于提供门墙柜一体化的全屋定制系统解决方案。欧铂尼产品品类齐全,包括木门、装甲门、金属门窗三大品类,及护墙板、装饰线、五金、家具、软装五大配套。

欧铂丽:欧铂丽是公司旗下轻奢时尚品牌,产品涵盖橱柜、全屋定制等产品。欧铂丽以年轻刚需和有改善性需求的消费者为核心目标市场,是欧派对家的另一种个性表达。欧铂丽的目标客户人群为崇尚个性、自由率性、充满生活想象力的Me世代。

铂尼思:2020年,伴随行业风口到来,欧派携手意大利设计联盟及全球顶级家居供应链,推出铂尼思品牌,强势进军高端定制家居领域。铂尼思品牌于2018年成立于意大利,产品涵盖了橱衣木卫等多个品类,定位意大利高奢定制家居,主要面向追求品质及体验的城市高净值精英阶层。未来,铂尼思品牌将进一步聚拢集团内外优势资源,强化品牌核心竞争力,形成全新高定增长商业模式,打造高定行业标杆品牌。

而索菲亚已经建立起覆盖全市场的完善品牌矩阵,分别是:以高精人群为目标的“司米定制家居”和“华鹤定制家居”,以中高端市场为目标的“索菲亚-柜类定制专家”,以大众市场为目标的“米兰纳定制家居”,四大品牌互相呼应,覆盖衣橱门全品类,同时辅以墙板定制、家具家品风格搭配,全面服务线上线下零售、整装、工程等全渠道客户,品牌覆盖中高低端全市场。

——家具业务规模:欧派家居产销规模更大

从家具产品产量方面来看,欧派家居家具产品产销规模更大。目前,欧派定制家具产品生产总规模居于行业第一。2020年欧派整体橱柜产量70万套,同比下降1.11%;整体衣柜产量184.66万套,同比增长8.23%。

索菲亚2020年橱柜产量4009.36万平方米,衣柜产量13.73万套,木门产量16.19万套。

在销量方面,2020年欧派整体橱柜销量71.33万套;整体衣柜销量187.78万套;木门销量63.81万套。

索菲亚2020年橱柜销量3993.08万平方米,衣柜销量12.97万套,木门销量15.80万套。整体来看,欧派家居家具产品业务规模更大。

——家具业务区域:索菲亚、欧派家居均完成全国化布局

在家具业务区域布局方面,索菲亚和欧派家居均完成了全国布局。

欧派家居拥有全球最大的定制家居生产基地和覆盖全球的国家化智能生产基地。清远、天津、无锡和程度四大国家化智能生产基地总建筑面积超过200万平方米,各大基地覆盖半径500km范围的供应体系。公司产品畅销全球6大洲118个国家和地区。

经过十多年的快速发展,在中国东南西北中建成了七大制造基地,完成全国的工业布局。从索菲亚区域收入结构来看,华南、华东和华北为公司的主要销售市场。2020年公司华南收入占比28.95%;华东收入占比21.96%;华北收入占比18.86%。

——家具业务渠道:欧派家居经销商数量更多

经过多年的渠道投入和建设,欧派建立了与集团紧密合作、共同成长、遍布全国的家居行业内规模最大的营销服务网络,拥有行业内最具实力的经销商(服务商)资源,经销数量超过5000家,门店数量超7000家,数量领跑全国。

在传统零售渠道方面,截至2020年底,“索菲亚”柜类定制产品拥有经销商1652家,专卖店达2719家;司米橱柜拥有经销商958家,司米专卖店达1108家;“索菲亚”木门共有经销商793家,独立店达339家(含在装修门店),融入店逾631家;“华鹤”木门共有243家专卖店(含在装修店铺),经销商226家;公司全新推出米兰纳定制家居——索菲亚旗下互联网轻时尚品牌,2021年独立招商,全渠道同时发力。传统线下渠道布局:全年目标350家店,一线城市100%覆盖、二线城市70%覆盖以及部分优秀三线城市有取舍的覆盖。

从渠道布局来看,欧派家居经销商和门店数量规模更大。

3、家具业务业绩对比:欧派家居业务规模更大

从家具业务的经营情况来看,受益于地产红利和定制渗透率提升,欧派家居和索菲亚家具业务收入保持稳定增长。2020年欧派家具业务营业收入145.07亿元,同比增长8.54%;索菲亚家具业务营业收入83.17亿元,同比增长8.79%。

从家具业务收入规模来看,欧派家居家具业务规模更大。

从家具业务的毛利率来看,2017-2020年欧派家居的毛利率呈先上升后下降的趋势,但基本保持在35%左右。2020年欧派家居家具业务毛利率为34.70%。

2017-2020年索菲亚家具业务的毛利率逐年下降,但总体保持较高水平。2020年公司家具业务毛利率为36.50%。整体来看,欧派家居和索菲亚毛利率水平相当。

4、前瞻观点:欧派家居为中国“家具之王”

在家具行业中,家具产量决定了家具业务的盈利能力,而家具业务的业绩反应了公司的经营概况。基于前文的分析,前瞻认为,欧派家居在家具品牌布局、家具产量及家具业务收入方面占有优势,目前是我国家具行业中的“龙头”。

以上数据参考前瞻产业研究院《中国家具行业市场需求预测与投资战略规划分析报告》。