个人到底有没有吃亏,具体还需要根据你对医保使用的依赖情况。如果你对医保使用的力度比较大,那你大概率是没有亏,甚至可能还赚了。但如果你平时使用医保并不多,那么很显然是亏了。

医保缴纳一直在民众中存在很多的争议,比如缴纳金额的增长,报销门槛的提升等。新一轮的医保改革,更是引起热议,甚至直接将医保缴纳推到了风口浪尖。

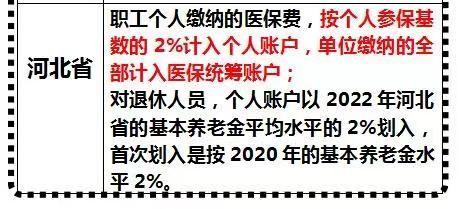

我在网上看到多地的医保改革政策宣布落地,总得来说也是大同小异,主要都是集中在门诊共济、个人缴纳医保费用划入个人账户金额的缩减、单位缴纳的医保费用全部计入统筹账户这三点。当然还有地方步子迈得比较大,乃至直接取消了灵活就业人员的个人医保账户。

本轮医保的改革对老百姓意味着你的医保个人账户金额将会大幅度缩减,但如果你真的对医保使用很依赖,你获得的报销力度将会比之前的要大,而且还可以使用家人的。就比如下面武汉这位林奶奶反映的那样:

“我是一名退休职工,患有慢性病。在某二级医院门诊就医,发生可报销费用4000元,除去起付线700元,按二级医院60%的报销比例,可报销(4000-700)元*60%=1980元。虽然门诊共济后,个人账户少划入1360元,但是享受的待遇却多了620元。”

由此可见,对于奶奶而言,医改政策的落地让她获益更多。但是也有网友反应自己平时主要使用医保购买一些保健品,而医改后,个人账户少划入了将近2000多元,很难过。

其实,此次医改的方向在我看来对大多数年轻人来说是弊大于利的,毕竟他们生活中很少会使用医保,划入金额的减少就意味着医保存款的缩减。而对那些有慢性病的老年群体来说则是利大于弊,他们能够报销的费用有了一定提升。

当然,这么做也是没有办法,部分地方的医保基金支付已经处于超额状态,压力太大,个人账户金额减少也是改革的必然结果。不过为了能够平衡这一点,许多地方还推出了门诊共济,也就是说一个人的社保可以提供给家里的直系亲属(父母、老婆孩子)使用,以此达到“统筹基金管大病,个人账户管小病”的目的。

虽然此次的医保政策也是综合各方面考虑后推出的,但是总体来说并不是很受大众欢迎,希望可以进一步完善、改进。

相对于在职员工而言是真。但是对于退休职工而言,个人账户返还的金额并不一定也会减少。但是不是在2022年变化,还看本地是不是开启了职工医保个人账户记入方法改革。实际是怎么回事啊?大家来了解一下职工医疗保险改革的前因后果。

职工医疗保险是有个人账户的,在改革以前,个人账户返还的金额包含个人所有交费,也有企业交费一部分。2021年时,国务院办公厅颁布《关于建立健全职工基本医疗保险门诊共济保障机制的指导意见》,明确指出改革个人账户记入方法,在职员工的个人缴纳进到个人账户,企业交费将全部纳入统筹基金,不会再进到个人账户。因此在降低了企业交费金额的返还以后,在职员工职工医保个人账户降低也是迟早的事。

但对于退休职工而言,个人账户由统筹基金按预算定额划归,划归信用额度逐渐调整至统筹地区执行该项改革当初养老退休金平均的2%上下。在改革以前,退休职工个人账户返还金额有些地区是挂勾个人的养老保险金,返还一定比例。假如说退休职工个人的养老保险金小于改革曾经的养老退休金平均,那改革以后,返还金额不一定会降低,反而会会增多。有些地区是预算定额划归,都是不一定会下降的。

2022年,许多省区开启了职工门诊共济确保改革,职工医保个人账户的记入方法也会跟着变化,无一例外,企业交费不会再进到个人账户,而且只要本地展开了改革,在职人员职工的职工医保个人账户降低返还金额是毋庸置疑的,但退休职工医保个人账户返还金额是不是降低就不一定了。

以北京为例子,北京在2022年八月份开启了职工门诊共济确保改革,针对在职人员职工而言,个人缴纳2%,全部进入个人账户。部门的交费不会再进到个人账户。因此,北京在职员工的医保个人账户的返还金额会减少。

可是北京的退休职工的返还金额并没减少,或是保持了2个级别,70周岁以下返还100,70周岁以上返还110元,再扣减三元大额的互帮互助以后,具体返还金额或是以前的97块和107元。

又比如,以广东为例子,广东的职工医保个人账户也改成了只记入个人缴纳,因此在职人员职工的个人账户返还一定是减少的。退休职工从按比例分配划归改成按预算定额划归,信用额度为2021年各地市养老退休金月均值金额的2.8%。

尽管职工医保个人账户记入金额减少是大趋势,都是普遍存在的,但这并不等于参保人获得了确保降低了。由于下降的个人账户返还的金额,实际上进入了统筹基金,并且门诊报销工资待遇获得了提高,提升了医保互帮互助统筹的功效,提高了医保资金的利用效率。并且个人账户的适用范围也扩展到了家中,包含另一半,父母与子女都可以同用个人账户的金额。因此个人账户金额减少并不是一件错事。

医保新规来了,每次医保改革的时候都会有很多反对的声音,但我们要相信每一次改革都是要更好地服务于大众。

在我看来,医保新规的利是大于弊的。

看似个人账户上的钱少了,但其实是把资源放在了更好的地方,之后看病也会更方便,只不过大多数人没有理解。 一、为什么医保卡里的钱会少呢?

一、为什么医保卡里的钱会少呢?

保有两个账户,一个是个人账户,一个是统筹账户。个人账户指的就是我们每次去医院买药报销的一些费用,统筹账户是我们住院报销的钱以及一些重大疾病治疗费用的报销。

在职职工缴纳的保险费用一部分是个人工资支付的,另一部分是公司缴纳的。改革之后,个人工资还是在个人医保卡里,但是单位缴纳的都到统筹账户里了。这个规定仅限在职职工,退休人员是按照养老金水平2%划到医保卡里。

这就意味着自己医保卡里账户的钱会少一些,所以当人们看到自己医保卡里的钱会少,也不免有一些不满的情绪。 二、医保卡里少的钱用到什么地方了呢?

二、医保卡里少的钱用到什么地方了呢?

这也是更多人关心的问题,既然我医保卡里的钱少了,那对我来说是不是有坏处呢?

其实并不是这样的,只不过国家把更多费用用于门诊,也就是说当人们去看病的时候,有一些之前不报销或者是报销少的疾病以及药品慢慢会扩大报销比例。

这一举措能让更多人看得起病,在有重大疾病的时候也能承担起费用,这是真正和我们生活息息相关的。

年龄大一些,身上免不了有各种慢性疾病,所以去医院的次数也会增多。但每次去医院看病的时候就会发现很多药品都是不报销的,这在无形中挣大了一些人的负担。所以这次改革避免了这样的问题,也能让更多的人看病少花钱。 改革的优势

改革的优势

每一次改革都是在推动我们往更好的方向发展,所以这次的改革真的是根本上保障了更多人的利益。只不过这个优势更多的人不太理解,因为是隐形的,但当自己看病的时候,这些优势就会慢慢体现出来。

改革的劣势

劣势就是个人账户里的钱少了,所以买药的时候,能用的钱也就少了。

总体来说优势还是大于劣势的,就是因为我们去医院报销的比例少,所以我们每一次看病的时候需要付的钱都比较多。改革之后去医院看病报销比例就会增加,所以相当于从侧面减轻了很多人的经济负担,还是比较好的。